在经济分析和时间序列建模中,协整检验是用于判断多个非平稳时间序列之间是否存在长期均衡关系的关键方法。EViews作为专业的计量经济学分析软件,提供了Johansen协整检验方法,帮助分析变量间的协整关系。本文将围绕EViews协整检验如何实施EViews协整检验Johansen方法操作与临界值判断步骤进行详细讲解,并提供实用操作步骤和技巧。

一、EViews协整检验如何实施

在进行时间序列分析时,判断变量间是否具有长期均衡关系非常重要。

协整检验用于分析多个非平稳时间序列是否存在线性组合平稳的特征,帮助验证变量间的长期联系。

即使各个变量自身为非平稳序列,如果它们的线性组合是平稳序列,则可以判定这些变量具有协整关系。

1.协整检验的基本原理

在协整检验中,我们需要确定变量之间是否存在长期均衡关系。

协整关系的存在,意味着多个时间序列之间在长期内具有稳定的线性联系,即使在短期内可能出现波动。

Johansen方法基于VAR模型,通过特征值分解来判断协整向量的数量,即协整秩。

Johansen检验通过迹检验(Trace Test)和最大特征值检验(Max-Eigen Test)来验证协整关系。

迹检验:判断是否存在多个协整关系。

最大特征值检验:判断是否存在单个协整关系。

两种方法互为补充,可以更全面地检测协整方程数。

2.协整检验的应用场景

在经济研究中,很多指标具有长期均衡特性,协整检验能够帮助我们发现这些长期规律。

例如,GDP和消费、汇率和进出口量、股价和交易量等,往往表现出长期协整性。

协整检验常用于:

宏观经济分析:判断经济变量的长期联动性。

金融市场研究:分析股票收益率和交易量的长期互动。

政策效果评估:验证政策变量与经济增长之间的长期效应。

二、EViews协整检验Johansen方法操作步骤

在进行协整检验时,操作步骤的准确性至关重要。

正确的步骤能够确保模型构建的科学性和结果解读的合理性。

下面介绍在EViews中如何利用Johansen方法进行协整检验。

1.数据准备和预处理

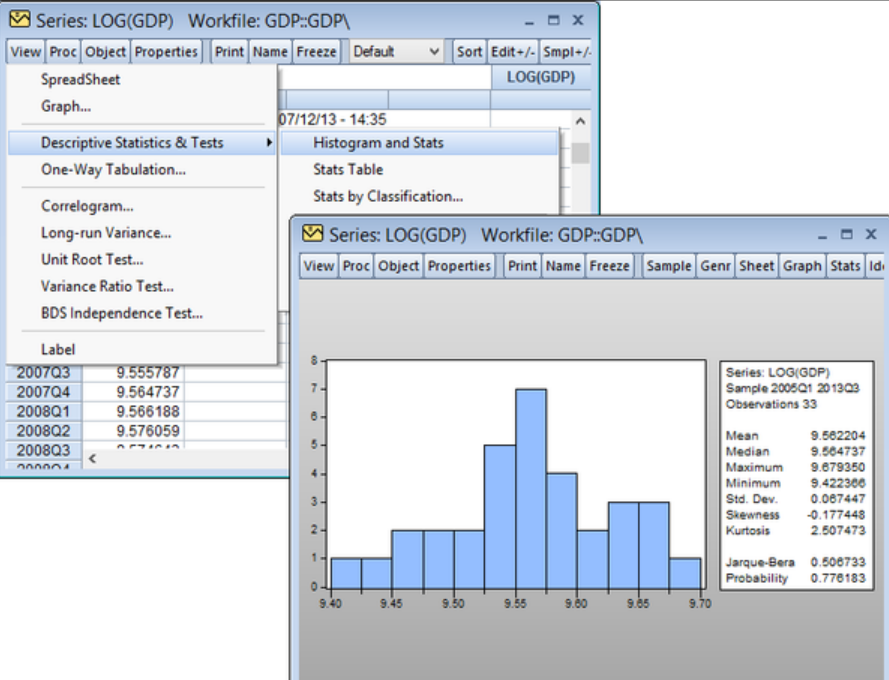

在协整检验中,首先要对数据进行平稳性验证,因为协整检验要求变量本身非平稳,但差分后平稳。

导入数据:打开EViews,导入包含多个变量的时间序列数据,如GDP和CPI。

平稳性检验:

使用ADF单位根检验验证变量的非平稳性。

如果原序列非平稳,但一阶差分平稳,则可以进行协整检验。

差分操作:

对非平稳变量进行一阶差分,如d(GDP)和d(CPI)。

2.进行Johansen协整检验

Johansen方法能够同时检测多个时间序列的协整关系,操作步骤如下:

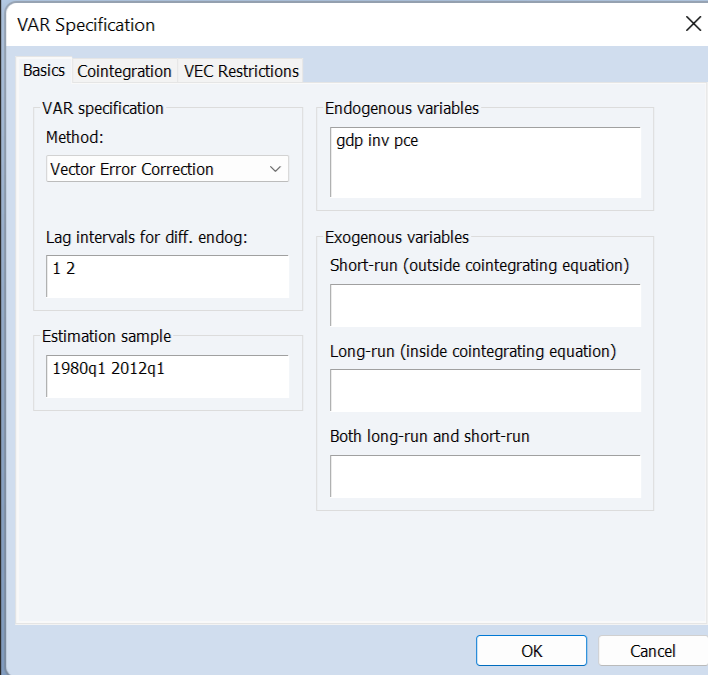

构建VAR模型:

点击Quick->Estimate VAR,输入变量序列(如gdp cpi)。

设置滞后阶数(如2或4),依据AIC或BIC准则。

点击OK,完成VAR模型构建。

协整检验设置:

点击View->Cointegration Test->Johansen。

选择检验方法:

Trace Test:判断所有协整向量数。

Max-Eigen Test:判断单个协整向量数。

选择模型类型:

无截距无趋势:适用于平稳时间序列。

有截距无趋势:适用于具有均值漂移的序列。

有截距有趋势:适用于线性趋势序列。

设置滞后阶数,点击OK,生成检验结果。

三、EViews协整检验结果解读

在协整检验中,正确解读结果至关重要。

通过解读,可以判断变量间是否具有长期均衡关系,从而为经济政策和市场分析提供依据。

1.迹检验(Trace Test)结果解读

迹检验用于判断所有特征根是否为零,主要通过统计量与临界值对比进行判断。

检验假设:

原假设(H0):协整方程数≤r

备择假设(H1):协整方程数>r

解读标准:

如果迹统计量(Trace Statistic)>临界值,则拒绝原假设,说明存在至少r+1个协整关系。

案例:

Trace Statistic:42.67

Critical Value(5%):34.91

P值:0.02

结论:因为P值<0.05,拒绝原假设,存在协整关系。

2.最大特征值检验(Max-Eigen Test)结果解读

最大特征值检验用于判断单个协整方程数。

解读标准:

Max-Eigen Statistic>临界值:存在一个协整关系。

案例:

Max-Eigen Statistic:25.14

Critical Value(5%):21.12

P值:0.03

结论:因为P值<0.05,说明存在单个协整向量。

总结

在时间序列分析中,EViews协整检验如何实施EViews协整检验Johansen方法操作与临界值判断步骤是构建长期均衡模型的关键。通过正确操作协整检验和合理解读结果,可以准确判断多个经济变量间的协整关系。在实际应用中,结合Johansen检验方法和误差修正模型,能够更科学地进行长期预测和经济政策分析。