EViews误差修正模型是什么,EViews误差修正模型如何实现是很多从事经济建模和时间序列分析的用户绕不开的两个关键问题。在处理非平稳时间序列数据时,我们往往不仅关心变量之间的长期均衡关系,更关心短期内的动态调整过程。误差修正模型(ECM)正是用来描述这种短期偏离和长期关系之间的修正机制的有效工具。而EViews作为主流计量分析软件,也为ECM模型的构建和估计提供了比较完整的支持。

一、EViews误差修正模型是什么

误差修正模型(Error Correction Model,简称ECM)是一类专门用来研究非平稳变量之间动态联系的统计模型。其核心思想在于:尽管各个变量本身可能不具备平稳性,但如果它们之间存在某种长期稳定的协整关系,那么在短期内出现偏离时,系统会通过逐步调整的方式向这一均衡状态回归。

通俗来说,就是某些变量虽然各自随时间波动很大,但它们之间的差值或某种组合关系始终维持在一个稳定水平附近。ECM就尝试解释这种“短期偏离”和“长期均衡”之间的修正过程。

比如我们分析居民消费(C)与收入(Y)之间的关系。两者在长期内可能是协整的,但短期内由于外部冲击,消费偏离了正常水平,误差修正项就能帮助模型反映这种偏离如何逐步调整回均衡路径。

ECM模型通常包含两个部分:

1.协整方程(长期关系)

例如:

Cₜ=α+βYₜ+uₜ

这里的uₜ就是误差修正项,它代表消费和收入的长期偏离部分。

2.短期动态调整方程

ΔCₜ=γ₀+γ₁ΔYₜ+γ₂ECₜ₋₁+εₜ

其中ECₜ₋₁是滞后的误差修正项(即uₜ₋₁),γ₂为误差修正系数,通常为负,表示系统会逐步修正前期的偏差。

这种模型结构可以有效地结合短期波动与长期趋势,是实际中建模非平稳数据的核心方法之一。

二、EViews误差修正模型如何实现

EViews作为专业的计量经济学工具,为构建和估计误差修正模型提供了两个主要操作路径:一种是通过协整检验后构建ECM模型,另一种是直接使用自动化向导。以下将详细介绍整个建模过程。

1.数据准备与平稳性检验

ECM建模前,首先要确保使用的变量是同阶单整的时间序列(通常是一阶单整,即I(1))。可以通过ADF(Augmented Dickey-Fuller)单位根检验完成:

打开变量视图,点击`View`>`Unit Root Test`;

选择ADF方法,检验变量在水平和差分状态下是否平稳;

如果原始序列为非平稳(不能拒绝原假设),但其一阶差分是平稳的(拒绝原假设),即可继续下一步。

2.协整检验

当两个或多个I(1)序列被发现存在长期稳定关系时,即满足协整条件,可以使用Johansen协整检验:

选择多个变量>`Quick`>`Group Statistics`>`Johansen Cointegration Test`;

设置滞后阶数(通常根据AIC或SC信息准则选择);

检验结果中如果Trace统计量或Max-Eigen统计量显著,说明存在协整关系,可以构建ECM模型。

3.构建误差修正项

ECM模型的关键在于误差修正项(即长期偏离量),可以通过以下方式构造:

回归长期关系:使用OLS对协整方程进行回归(如Cₜ=α+βYₜ);

将残差保存为一个新变量(如`resid`),这个残差就是误差修正项(ECₜ);

在新的回归模型中,将ECₜ₋₁作为解释变量添加进去,即可构建ECM。

4.估计短期动态方程(ECM模型)

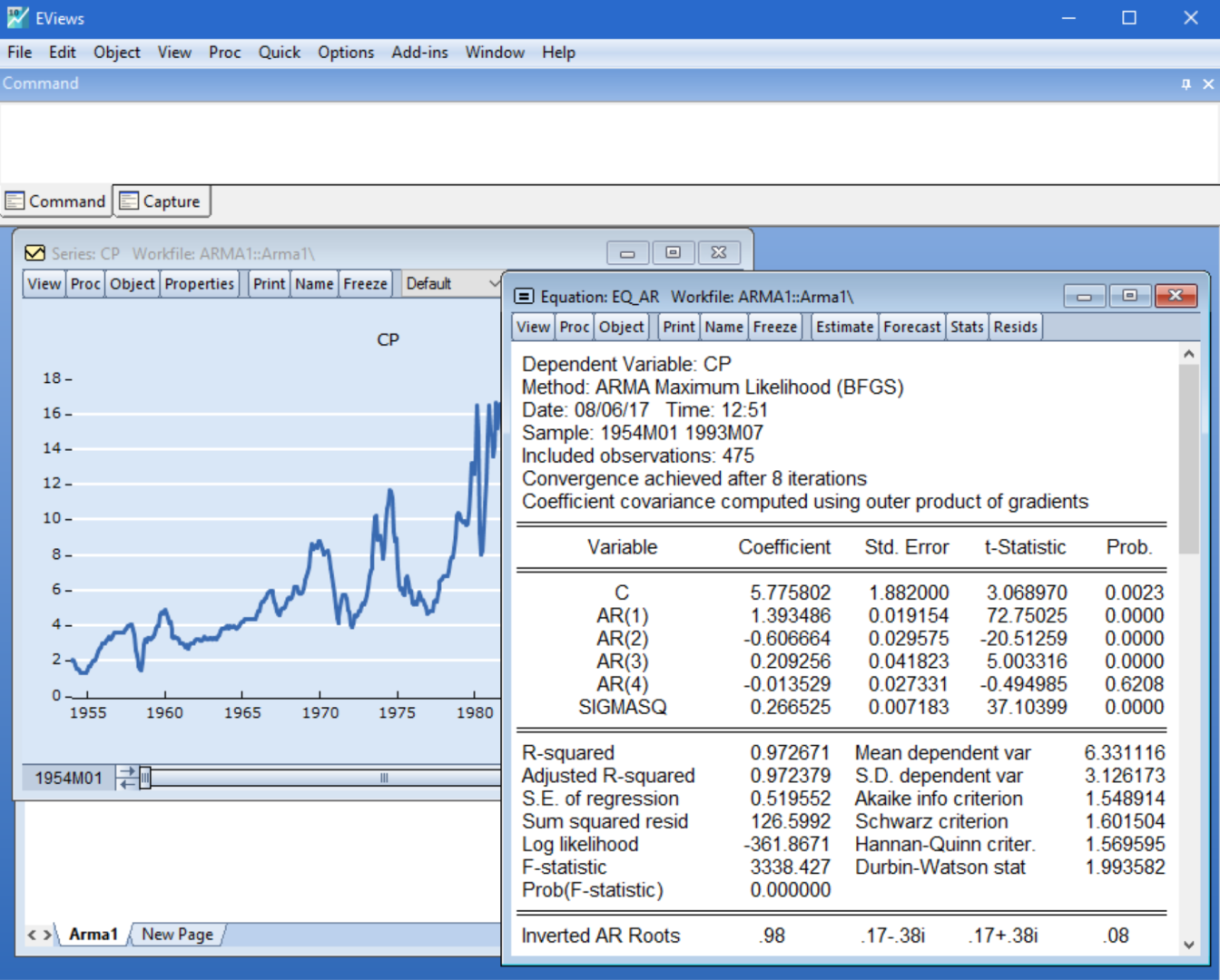

在EViews中,打开方程编辑器,构建如下回归:

其中`d(C)`代表C的一阶差分,`resid(-1)`为滞后的误差修正项。

5.模型解释与检验

如果误差修正项系数为负,并且在统计上显著,说明系统确实存在回归到长期均衡的机制;

可以进一步对残差进行自相关、异方差等诊断,以检验模型健壮性;

对调整速度系数(γ₂)的大小也要有直观认识,通常其绝对值越大,修正速度越快。

三、ECM模型的实际应用拓展与注意事项

在经济和金融实际中,ECM模型不仅适用于双变量之间的动态关系,也可以扩展为多变量的向量误差修正模型(VECM)。VECM是VAR模型在协整约束下的推广,适合处理多个经济变量间的互动与反馈。

1.VECM的建立

当有两个以上变量(如GDP、投资、利率)都为I(1)并协整时,可以使用EViews提供的自动建模向导建立VEC模型:

点击`Quick`>`Estimate VAR`;

勾选`Cointegration`选项,系统将自动估计VECM;

可通过`View`>`Impulse Response`观察变量间的短期冲击响应关系。

2.ECM模型的经济意义

ECM模型可以解释许多经济现象,如:

消费调整机制:当收入突然下降时,消费并不会立刻同步下降,而是逐步调整;

汇率与利率间的协调机制;

金融资产价格与其基本面指标间的回归趋势。

3.使用ECM的陷阱与建议

要确保误差修正项来源于协整关系,而非简单残差;

不可将I(0)变量随意代入模型,会破坏其理论基础;

滞后阶数过多或过少都可能影响结果,需要基于模型诊断选择合适滞后长度。

总结

总的来说,理解EViews误差修正模型是什么EViews误差修正模型如何实现,不仅能让你在时间序列分析中找到非平稳数据的处理方案,也能将短期波动和长期关系融合为一体,为实际经济预测、政策分析和金融建模提供强大支持。而EViews作为操作便捷、输出直观的工具,无疑是构建ECM模型的优选平台。